Дадут или не дадут кредит? Теперь такую вероятность можно выяснить с помощью баллов. Челябинцы наравне со всей страной получили возможность узнать свой кредитный рейтинг — своего рода показатель привлекательности для банка в качестве заемщика. Как это работает на практике? Корреспондент «Челябинского обзора» провела эксперимент «на себе», а заодно изучила нюансы.

Зачем и когда нужно проверять свою кредитную историю?

Кредитный рейтинг представляет собой балл, рассчитанный автоматически на основе истории заемщика. На его величину влияет наличие просрочек по кредиту, уровень долговой нагрузки, количество запросов на проверку кредитной истории и другие факторы.

Данные могут понадобиться не только для того, чтобы просить в банке денег взаймы. Узнать, насколько аккуратно человек исполняет денежные обязательства, может, например, потенциальный работодатель: если имеется куча просрочек и долг уже продали коллекторам, вряд ли такому горе-экономисту доверят подписывать финансовые документы или руководить крупными проектами.

Теперь свою кредитную историю (КИ) можно получить бесплатно два раза в год — согласно изменениям в соответствующий федеральный закон, которые вступили в силу 31 января 2019 года. Вариантов получения такой информации два: либо дважды в электронном виде, либо один раз — в электронном и один — в бумажном. Если кредитная история понадобится чаще двух раз в год, за отчет уже придется заплатить.

Где ознакомиться со своей кредитной историей?

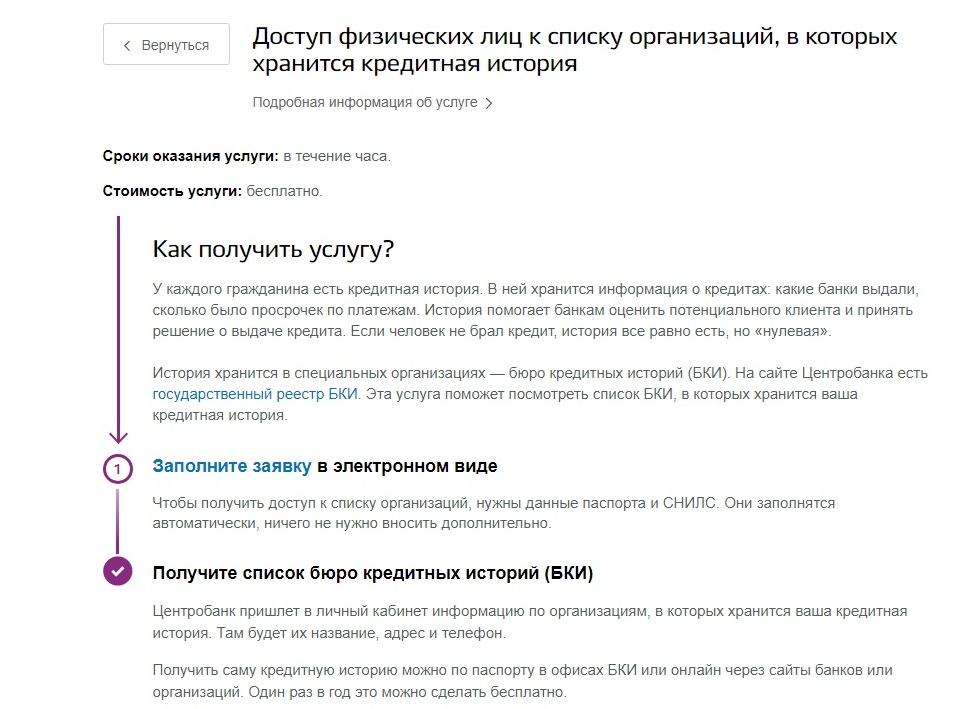

Получить свою кредитную историю удобно при помощи учетной записи на портале «Госуслуги». Как это сделать?

Для начала необходимо, чтобы учетная запись имела статус «Подтвержденная». У меня такого статуса не было, но я получила его быстро и легко в три клика через банковское мобильное приложение. Мы не будем описывать эту процедуру — если следовать навигации, все будет без проблем.

Итак, учетная запись подтверждена. В списке услуг выбираем «Налоги и финансы», а в этом разделе — «Сведения о бюро кредитных историй». Идем по ссылке, отправляем заявку, в которую все данные уже внесены автоматически, и ждем. Через несколько минут получаем список организаций, которые хранят вашу персональную КИ. В моем случае это ЗАО «Объединенное Кредитное Бюро», АО «Национальное бюро кредитных историй» и ООО «Эквифакс Кредит Сервисиз».

Вот так выглядит страница запроса списков БКИ в «Госуслугах»

Я решила получить свои истории от НБКИ и ОКБ. Делается это просто — заходим на сайты организаций и делаем запрос отчетов через «Госуслуги». Опять же все в несколько кликов. Получаем ссылку с прикрепленным документом, в котором и находятся все данные.

И вот тут началось интересное.

По данным НБКИ, я — совершенно свободный от кредитных обязательств человек, взявший займ в далеком 2009 году и почти тут же благополучно-досрочно его вернувший. То есть моя кредитная история, по мнению этой организации, ограничивается одним случаем. К тому же живу и зарегистрирована я, согласно этим данным, в квартире, которую (к слову) продала в 2012 году. С реальностью такая информация не совпадает в принципе, что любопытно. Не знаю, кто и как составляет КИ в данном бюро, но назвать эти сведения актуальными — сильно преувеличить (по крайней мере, в моем случае).

После запроса отчета через Объединенное кредитное бюро пришло пять виртуальных листов. Тут уже совершенно верно оказались отражены и количество взятых за 35 лет жизни займов — четыре (включая пользование кредитной картой), и своевременность платежей по ипотеке. В «шапке» документа нарисована зеленая «батарейка», полностью «заряженная», а рядом выведен мой персональный кредитный скоринговый балл — 1066. Очень высокий. Также в отчете отражено, что моей историей интересовались два банка за последний год. Первый — тот, который дал мне ипотеку и как раз год назад скинул процентную ставку. Второй — тот, куда я обращалась за консультацией о рефинансировании.

Вот так выглядит страница с персональным кредитным скорингом от ОКБ

Мы не беремся давать нашим читателям рекомендации, чьими отчетами о КИ лучше пользоваться. Судите сами. Ради интереса, наверное, стоит сравнить два результата — и НБКИ, и ОКБ. Тем более что два раза в год это теперь бесплатно.

Что означает персональный балл?

Итак, вы узнали, что ваш кредитный рейтинг-скоринговый балл высокий (или низкий). Что это означает на практике? Повлияет ли на то, что вам дадут или не дадут кредит?

Мы попросили прокомментировать это в одном из самых крупных и известных банков РФ, который является солидным игроком на рынке кредитования. Вот что нам ответили в пресс-службе:

— Новшество только в том, что получая кредитный отчет, гражданин сможет теперь увидеть в нем также и свой рейтинг по оценке бюро. По нашей оценке, эти данные могут использоваться гражданами для понимания качества своей кредитной истории и шансов на получение кредита. Но на практике банки используют свои собственные модели для оценки кредитоспособности клиентов. Положительный отчет от бюро, конечно, может здесь выступать неким бонусом. Но принимать его в расчет или нет, зависит от кредитной политики каждого банка и качества моделей, используемых при расчете рейтингов.

Иными словами: даже если у вас очень высокий балл, это не означает, что вам непременно дадут кредит. И наоборот — ОКБ может присвоить вам невысокий рейтинг, но не исключено, что по скоринговой модели банка вы будете признаны перспективным заемщиком.

Будет ли разработана единая модель рейтинга?

«Вопрос о необходимости разработки рейтинга заемщика по единой методологии поднимался Банком России в консультативном докладе „О стратегии развития рынка услуг бюро кредитных историй“, опубликованном в октябре 2017 года. В настоящий момент Банк России ведет консультации с участниками рынка для определения целесообразности присвоения рейтинга на основе единой методики», — заявили в пресс-службе Центробанка в ответ на запрос «Челябинского обзора».

То есть не исключено, что когда-нибудь так и будет. Но пока что методики определения привлекательности клиента разные, и решение дать или не дать взаймы банк принимает, опираясь на внутренний регламент.

Что говорит статистика?

Южноуральцы, кстати, по данным ОКБ, признаны ответственными заемщиками. По статистике, составленной специалистами бюро, кредитами когда-то пользовались или продолжают пользоваться более 2 миллионов жителей области. Из них 76% (или 1 миллион 536 тысяч человек) имеют высокий кредитный рейтинг. 10% (208,1 тыс. человек) — середняки, и в низах статистики находятся 14% (285,6 тыс. чел.). В процентном соотношении это примерно совпадает с общероссийскими показателями: высокий кредитный рейтинг имеют 78%, средний рейтинг — 9%, низкий — 13%.

По итогам 10 месяцев прошлого года Челябинская область вошла в десятку наиболее кредитно-активных регионов. Только наличными южноуральцам выдали займов на 67 миллиардов рублей. Активно развивается автокредитование и выдача кредитных карт.

Но это не значит, что жители региона поголовно освоили принцип «жизнь взаймы» и работают исключительно для того, чтобы содержать нынешние кредиты или брать новые. По итогам прошлого года, по данным агентства «РИА Рейтинг», Челябинская область вошла в топ-25 самых незакредитованных регионов России (показатели рассчитывались, исходя из соотношения среднедушевого долга по банковским кредитам и среднегодовой зарплаты).

Вот как выглядит ситуация в Уральском Федеральном округе:

- Тюменская область — 65-е место, долги превышают 57% от заработков

- Свердловская область — 70-е место и 59%

- Пермский край — 79-е место и 62,1%

- Курганская область — 82-е место и 68,8%

Челябинская область в этом списке гораздо выше — на 21 месте. При этом соотношение долга по кредитам и среднегодовой зарплаты южноуральцев составляет 43,8%. То есть, даже несмотря на высокие баллы в индивидуальной истории у большинства южноуральских заемщиков, в целом мы менее закредитованы, чем наши соседи. И это, наверное, очень даже неплохо.