Впервые за семь (!!!) лет долговая нагрузка россиян пошла вниз. Такие данные приводит Центробанк РФ, указывая, что во II квартале 2022 года данный показатель достиг 11,4% против 11,6% в I квартале. Банки ужесточают требования к заемщикам, а граждане, в свою очередь, на фоне политической и экономической турбулентности снижают потребление.

Цифры

Итак, Центральный банк Российской Федерации опубликовал «Анализ тенденций в сегменте розничного кредитования на основе данных Бюро кредитных историй» за первое полугодие 2022 года. Резюме таково:

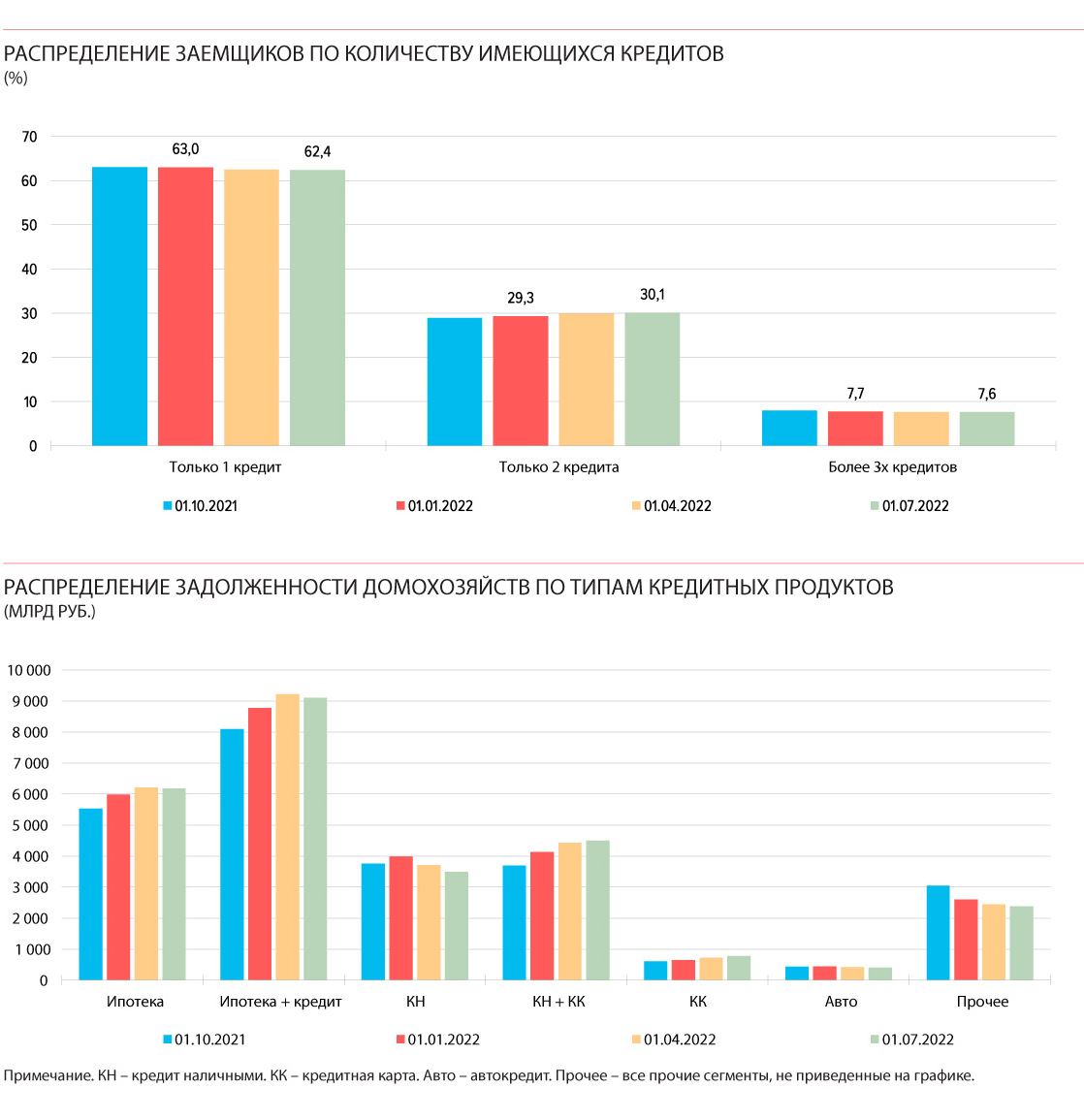

- Во II квартале 2022 года на фоне ужесточения банками стандартов кредитования и снижения спроса на кредиты число банковских заемщиков сократилось с 42,4 до 42,1 млн человек. В то же время повышенным спросом в этот период пользовались кредитные карты, число заемщиков по которым выросло с 8,3 до 8,7 млн человек.

- Снижение задолженности по необеспеченным потребительским кредитам привело к снижению долговой нагрузки граждан на макроуровне. Если на 1 января 2022 года на платежи по всем кредитам направлялось 11,6% располагаемых доходов населения, то на 1 июля уже 11,4%.

Таким образом показатель, отражающий платежи заемщиков по ссудам относительно доходов населения (с кредитами и без), снизился — впервые с 2015 года.

Актуальна ли данная тенденция для Южного Урала? Или же статистика по нашему региону отличается от среднероссийской? Мы отправили запрос в пресс-службу Отделения Челябинск Уральского ГУ Банка России:

Какова динамика долговой нагрузки населения региона во II квартале 2022 года относительно I квартала этого же года? Есть ли вышеуказанное снижение в Челябинской области? Каков общий объем потребкредитов и ипотеки, выданных в Челябинской области за II квартал 2022 года?

Вот что нам ответили:

— Во II квартале 2022 года общий объем задолженности по потребительским кредитам в Челябинской области составил порядка 282 млрд рублей. По сравнению с I кварталом он сократился на 2,3%. Обязательства (общий объем задолженности) по ипотечным жилищным кредитам во II квартале составили 230 млрд рублей, в сравнении с I кварталом снижение — на 0,8%.

То есть в Челябинской области все ровно так же, как в среднем по больнице.

Закредитованность — соотношение средней величины задолженности, приходящейся на одного заемщика в регионе, к среднемесячному доходу в регионе за предыдущие четыре квартала — в Челябинской области на 1 июля 2022 года составляла: 510 тыс. рублей/на 30,7 тыс. рублей = 16,6. Показатель отражает совокупную задолженность по ипотеке, потребкредитам, кредитным картам.

Кто и на что (не) берет кредиты?

На общероссийскую ситуацию (с которой совпадает положение дел в Челябинской области) самым прямым образом повлияло то, что после повышения весной на фоне СВО ключевой ставки до 20% кредиты существенно подорожали — по сути, условия были заградительными, что привело к резкому охлаждению рынка.

— Увеличение стоимости кредитования во II квартале 2022 года привело к снижению объемов выдаваемых кредитов. В результате на начало июля объем суммарного портфеля по всем типам кредитов составил 26,4 трлн рублей, что на 400 млрд рублей меньше, чем в начале апреля 2022 года. При этом задолженность по кредитам заемщиков, имеющих только кредит наличными, снижается второй квартал подряд. Также снижается доля задолженности, приходящаяся на высокорискованных заемщиков, имеющих три и более различных типов кредитов (например, ипотека+кредит наличными+авто), — отмечается в исследовании ЦБ.

Иными словами, брать «кредитное комбо» на все и сразу — квартиру, ремонт и машину — люди этим летом не спешили (или банки им не давали), а те, у кого такая «радость» имелась, расплачивались аккуратно. При этом увеличилось количество заемщиков, имеющих два кредита: 30% от общего числа (на 1 июля 2022 года).

Аналитики Центробанка подчеркивают: размер долга по кредитам существенно зависит от возрастной когорты. Наибольший средний размер долга имеют граждане 33–38 лет (около 1 млн рублей). Около 80% совокупной задолженности физических лиц приходится на людей возрастом до 50 лет, при этом суммарная задолженность людей младше 33 лет составляет лишь 20%.

А вот еще кредитная статистика:

Источник: Банк России

В исследовании ЦБ также отмечается, что размер новых ипотечных кредитов динамично растет на фоне роста цен на жилье и завышенной стоимости квадратного метра по льготным программам от застройщиков. Средняя величина задолженности, приходящейся на одного заемщика (созаемщика) по ипотечным кредитам, предоставленным во II квартале 2022 года, достигла 3,3 млн рублей (+35% ко II кварталу 2021 года).

Кроме того, в I–II кварталах 2022 года увеличилась доля заемщиков, имеющих просрочку свыше 90 дней по ипотечному кредиту. При этом показатель остается на достаточно низком уровне (0,75%).

Что дальше?

28 октября Банк России проведет предпоследнее в этом году заседание совета директоров, на котором будет обсуждаться вопрос ключевой ставки. Сейчас, напомним, она составляет 7,5%.

Глава Банка России Эльвира Набиуллина на пресс-конференции по итогам предыдущего, сентябрьского заседания прозрачно намекнула, что существенного снижения в ближайшее время ждать не стоит: «Цикл снижения ставки, скорее всего, близок к завершению. Появляется много признаков того, что текущее инфляционное давление перестает снижаться. И в этих условиях мы считаем целесообразным оставаться в зоне нейтральной политики. Учитывая, что прогноз инфляции на следующий год превышает целевой уровень, мы оцениваем диапазон краткосрочной нейтральной ставки выше диапазона долгосрочной, который составляет 5–6%».

Если эти прогнозы сбудутся, займы в ближайшее время существенно не подешевеют. А как повлияла на кредитный рынок частичная мобилизация, узнаем чуть позже — данные по сентябрю будут обнародованы ЦБ РФ 31 октября.