Кто чаще всего берет кредиты? Такое исследование провел крупный аналитический центр НАФИ. Выяснилось, что активнее всего в стране в этом отношении матери-одиночки и семьи с детьми. Совпадают ли данные типичного заемщика в Челябинской области с общероссийской картиной? И помогает ли избавиться от кредитного бремени продвижение по служебной лестнице?

— Я познакомилась с будущим мужем, когда жила с родителями в Челябинске. Через полгода забеременела. У меня не было жилья и не было денег на первоначальный взнос по ипотеке. Муж вообще из области, ему в нашем городе в принципе негде было жить. Нам нужна была квартира в Челябинске. Пусть даже полностью в кредит, — наша героиня Лиза не хочет фотографироваться, но охотно рассказывает, как попала в ситуацию, в которой семейный доход — 40 тысяч рублей в месяц, а кредитных обязательств — на 38 тысяч.

Банки активно зазывают челябинцев брать займы

Молодая семья взяла в кредит полмиллиона рублей на первоначальный взнос по ипотеке и еще миллион — непосредственно на сам кредит. Разные банки в общей сложности выдали 1,5 миллиона. Лиза ушла в декрет, работал только муж. Платили ему те самые 40 тысяч рублей в месяц, денег на двоих плюс растущего младенца не хватало. Пришлось завести кредитную карту, взять небольшой потребительский заем на ремонт новой однокомнатной квартиры. Как-то так получилось, что ежемесячный доход пары стал почти равен обязательствам по ежемесячному погашению задолженности. Пошли небольшие просрочки, начали звонить из банка; потом пришлось занимать у родных, потом — у друзей...

И это вовсе не маргинальная, проблемная семья. Нет, такие люди — обычные заемщики. Портрет типичного кредитообязанного.

Семьи с детьми и матери-одиночки чаще всего берут кредиты, согласно общероссийскому исследованию

Крупный аналитический центр НАФИ в рамках совместного проекта Минфина России и Всемирного банка «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации» опубликовал исследование: «Портрет заемщика: кто в России чаще всего берет кредиты?». Довольно объемное, подробное, любопытное. В частности, особого внимания заслуживает вот эта таблица (цифры в графиках — проценты от общего количества имеющих кредитную нагрузку).

скриншот с сайта НАФИ

Итак, чаще всего кредиты в России берут семейные люди с двумя детьми (50% в возрастной группе от 25 до 40 лет) и матери-одиночки с двумя детьми (51% в той же возрастной группе). Одинокие же люди во всех возрастных группах берут взаймы у банков реже всего.

Иначе говоря: есть дети — высокая вероятность того, что будут кредиты.

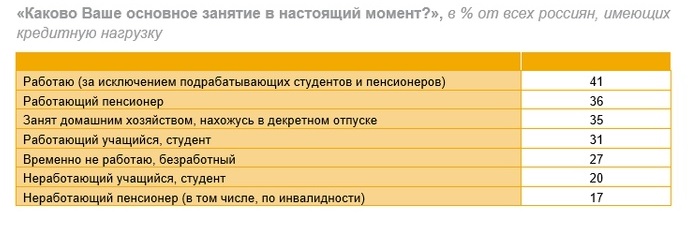

И, разумеется, типичный заемщик чаще всего трудоустроен. Активнее всего берут кредиты работающие люди (41%), причем эта доля существенна и среди работающих пенсионеров — 36%.

скриншот с сайта НАФИ

Реже всего — в 17% случаев — кредиты берут неработающие пенсионеры, что вполне объяснимо: с российской пенсии обычно нет средств отдавать долги. Банкам такой заемщик, вероятно, не очень интересен. Безработным займы дают чуть чаще — 27%.

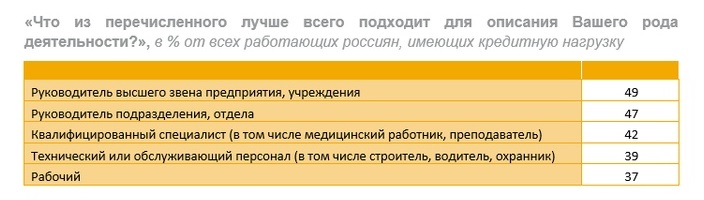

А вот что на самом деле любопытно: кредитная нагрузка примерно одинакова на протяжении всей карьерной лестницы: от рабочего до руководителя высшего звена. Разница не так уже велика, судите сами:

скриншот с сайта НАФИ

Иначе говоря — берут взаймы у банков и слесари, и секретари, и топ-менеджеры.

Каков портрет типичного заемщика в Челябинской области?

Как в процентном соотношении распределяются кредиты по категориям населения, в зависимости от возраста, трудоустроенности, семейного положения? Мы запросили информацию в Челябинском отделении Уральского ГУ Банка России. Там посоветовали обратиться непосредственно к коммерческим финансовым организациям, ведь именно специалисты по скорингу лучше знают, кто чаще (и реже) всего нуждается в заемных деньгах.

Мы отправили официальные запросы в крупные финансовые организации. Увы, ответа не последовало. Видимо, есть некие причины хранить в тайне портрет типичного заемщика. Неофициально же несколько менеджеров на условиях анонимности подтвердили, что в целом в челябинских банках статистика соответствует общероссийской. Работающие семейные пары с детьми и матери-одиночки — самые активные заемщики.

Дети и наличие работы — основные спутники кредитной нагрузки

Какова статистика по кредитной нагрузке без деления по категориям?

В общей сложности, по данным НАФИ, соответствующими финансовыми продуктами (кредит в банке, кредитная карта, займ) сегодня пользуется каждый третий россиянин — 33%.

Для каждого третьего россиянина, имеющего кредиты, сумма ежемесячных выплат по ним не превышает 10% семейного бюджета. Четверть заемщиков платят от 11 до 20%. Для 16% россиян, имеющих кредит, ежемесячные выплаты превышают треть ежемесячного семейного бюджета.

При этом среди малоимущих заемщиков выше доля закредитованных (тех, кто отдает на выплаты по кредитам более 30% семейного дохода), чем среди более обеспеченных.

Какова кредитная нагрузка в Челябинской области?

Эту информацию мы запросили в пресс-службе Отделения Челябинск Уральского ГУ Банка России.

За 11 месяцев 2019 года жителям Челябинской области было выдано потребительских кредитов на сумму 220,2 млрд рублей. Это на 20,5% больше, чем за аналогичный период 2018 года.

По состоянию на 1 декабря 2019 года общий объем задолженности физических лиц (кредитный портфель, включая ипотеку) в Челябинской области составил 375,3 млрд рублей.

Уровень процентной ставки по потребительскому кредитованию на 1 декабря 2019 года в Челябинской области — 12,9%, в РФ — 12,4%.

Согласно данным Росстата, численность населения в Челябинской области на 1 января 2019 года составляла 3 475 753 человека. Разделим на эту цифру сумму кредитного портфеля и получим следующую информацию: на каждого жителя региона, включая стариков и младенцев, в среднем приходится 107 976 рублей долговой нагрузки.

Общий объем задолженности физических лиц в Челябинской области составил 375,3 млрд рублей на 1 декабря 2019 года

Кстати, с 1 января в России заработали новые ограничения по потребительским кредитам и займам: отныне максимальный размер процентов, включая штрафы и пени, не должен превышать размер долга более чем в 1,5 раза. Например, если человек взял кредит на сумму 10 тысяч рублей, то в итоге он отдаст не более 25 тысяч рублей. Из них 10 тысяч рублей — это сам долг, а 15 тысяч рублей — проценты, неустойка и другие платежи. Речь идет о договорах потребительского кредитования, срок возврата по которым на момент их заключения не превышает одного года.

Кроме того, сохраняется введенное 1 июля 2019 года предельное значение полной стоимости кредита (ПСК, 365%) и ограничение ежедневной процентной ставки — 1% в день. Оно актуально для так называемых займов «до зарплаты», выдаваемых микрофинансовыми организациями. Ограничение дневной процентной ставки исключает недобросовестные практики по займам в МФО, когда в первые дни ставка очень высокая, затем резко снижается, отмечают в Челябинском отделении Уральского ГУ Банка России.

...Наша героиня Лиза готовится выйти из декретного отпуска и вернуться на работу — заместителем главного бухгалтера на одном из промышленных предприятий. После того как семейный доход станет около 80 тысяч рублей, долги в 38 тысяч рублей ежемесячно будут казаться уже не такими всепожирающими. Однако сама по себе постоянная долговая нагрузка не кажется девушке чем-то ужасным: «Думаю, это не последние наши кредиты. Растет ребенок, растут потребности. К тому же, покупая товары и услуги, мы обеспечиваем вливание денег в экономику — что же в этом плохого?». Действительно, с этой точки зрения — ничего. Видимо, скоро у населения может сформироваться новое — спокойно-обывательское — отношение к постоянным займам. По крайней мере, статистика роста выдачи потребительских кредитов в Челябинской области ничего другого пока не обещает. Да и анонсированные изменения в программе материнского капитала, который теперь будут выдавать при рождении уже первого ребенка, как бы намекают: дети — будут. Значит, будут и кредиты.