В России началось массовое рефинансирование ипотеки, сообщил на днях замминистра финансов РФ. Под рекордно низкие для нашей страны 8,7%. Заемщики отказываются платить старые жилищные кредиты под 10–12% годовых и ищут счастья (и выгоды) в новых банках. Легко ли сделать это в Челябинске и что нужно учесть?

— Давайте напишу ликбез о рефинансировании ипотеки, — предложила я на понедельничной планерке.

— Давай, — слегка удивился редактор. — А что, какой-то повод есть?

— Для меня — есть. Иначе я ее никогда не рефинансирую, так и буду тянуть этот крест по завышенной ставке...

Любой счастливый ипотечный заемщик знает, что на оформление бумаг, подбор и покупку самой недвижимости уходит как минимум полмесяца, куча денег и нервов. Рефинансирование ипотеки — квест чуть попроще, ведь речь идет только о перепродаже долга, а квартира уже давно подобрана, куплена и обжита. И все же — ни один нормальный человек не захочет ввязываться в это снова, если только выгода существенно не превышает ресурсные затраты.

История вопроса

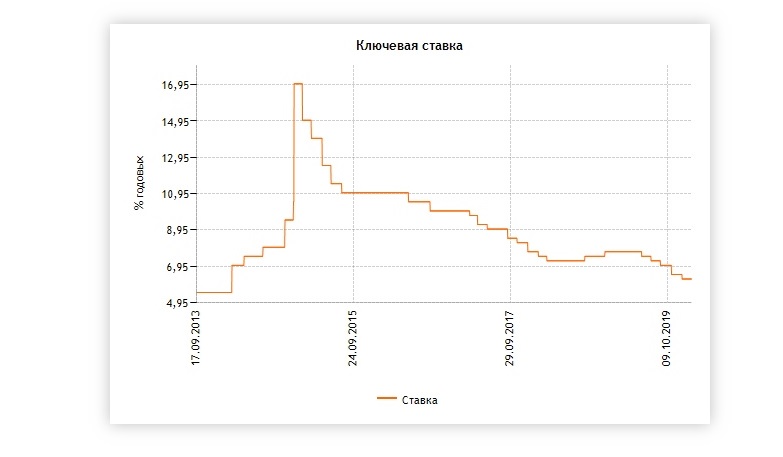

Рефинансирование — это услуга банков, которая позволяет взять новый кредит, чтобы погасить заем (в том числе ипотечный), который уже есть. Рефинансируют кредиты для того, чтобы снизить ежемесячные выплаты или срок кредита. Делать это имеет смысл, когда кредиты дешевеют, что происходит после снижения ключевой ставки Банка России.

Ключевая ставка — это минимальная процентная ставка, по которой Центральный банк России предоставляет кредиты коммерческим банкам на срок в 1 неделю (в рамках аукционов репо).

В декабре 2014 года, в так называемый черный вторник, ЦБ РФ повысил ключевую ставку сразу на 6,5 процентных пунктов — до 17% годовых. Решение было принято из-за возросших девальвационных и инфляционных рисков. Ставки по ипотеке в тот период доходили до 22%. С 2015 года началось поэтапное снижение ключевой ставки.

С 7 февраля 2020 года ключевая ставка составляет 6% годовых.

Итак, нынешний размер ключевой ставки — один из самых низких за всю историю ее существования (ставка введена в действие и ее процентная статистика доступна с 2013 года, когда она составляла 5,5%). Есть ли смысл сейчас рефинансировать ипотеку, если вы брали ее под 12–15 процентов? Однозначно. Но с учетом всех нюансов.

Безусловно, можно попробовать рефинансировать кредит в том же самом банке, где вы его брали, но совершенно не факт, что вам пойдут навстречу. Да, банк, с которым я заключила кредитный договор в 2013-м, пару лет назад, в широко проанонсированную «распродажу», сбросил надежным клиентам по проценту-полтора. Это, к слову, не потребовало от заемщиков никаких сложных действий: просто заполнить и отправить заявку на сайте организации. Ежемесячный платеж после этого снизился на тысячу рублей. Однако моя радость была недолгой: ключевая ставка продолжала снижаться, конкуренты демонстративно предлагали ипотеку под 9–10%, а мой банк... больше не хотел уступать.

Банки не всегда спешат снижать ставки по старым кредитам. Им проще выдать новый заем под уже более низкий процент

— Дело в том, что банки не хотят пересматривать условия по уже выданным кредитам потому, что такая процедура используется, когда заемщик не может вовремя и в полном объеме платить по кредиту. То есть реструктуризация (то есть изменение условий договора) становится сигналом, что финансовое положение клиента ухудшается, поэтому риск невозврата кредита увеличивается. По таким ссудам кредитная организация обязана создавать повышенные резервы, а значит — выводить часть средств из оборота. Банкам это невыгодно, — объяснили ситуацию в пресс-службе Челябинского отделения Уральского ГУ Банка России. — В 2018 году Банк России выпустил специальные рекомендации для банков, которые помогают четко разделить «проблемные» кредиты и кредиты, которые реструктуризируют после снижения ключевой ставки Банка России. Так, регулятор рекомендовал включать в новые кредитные договоры пункт о том, что процент по кредиту может быть уменьшен при снижении ключевой ставки. Однако для банков это всего лишь рекомендация, а не обязанность.

Вот именно. Не обязанность. Взял ипотеку под 12% — так и плати, если банк не решит пойти на уступки.

Впрочем, есть важный нюанс: все семь лет обслуживания ипотечного кредита я страховала только свою недвижимость! Жизнь и здоровье — отказалась, так как не очень понимала, чем рискует банк, если я вдруг неожиданно закончу земной путь или потеряю возможность работать. Плохо в этом случае будет исключительно мне и людям, которым я небезразлична или что-то должна, а банк спокойно заберет себе мою (его) квартиру, находящуюся в залоге, и явно не останется в убытке.

Сначала можно поинтересоваться у банка, снизит ли он процент по действующему ипотечному договору. Но очень вероятно, что нет

Впрочем, я, разумеется, уточнила, может ли мой банк снизить процент по ипотеке, если я все-таки застрахую жизнь и здоровье. Да, на целый один процент, до 10,9%. Нет, подумала я. Маловато будет. У меня отличный кредитный рейтинг (кстати, как его проверить, можно узнать из этого текста), идеальная история платежей, стабильный «белый» доход. И осталось выплатить около 1 млн рублей. Мой долг — ценный товар на финансовом рынке.

И я принялась искать нового ипотечного партнера.

В поисках банка

Путь первый. Если вы брали ипотеку и получаете зарплату на карту в разных банках, то есть смысл в первую очередь обратиться в ту финансовую организацию, где у вас зарплатный проект. Скорее всего, они вам сами позвонят и предложат кредит, ведь им нужны новые потребители финансовых продуктов. Можно поинтересоваться условиями рефинансирования ипотеки.

Путь второй. Зайти на профильный банковский портал, вбить ключевые слова «рефинансирование ипотеки» и воспользоваться ипотечным калькулятором. Исходя из остатка долга, моей зарплаты и желаемого срока кредита, онлайн-мозг сразу выдал результат: конкретный банк, которому интересен такой клиент, как я (и мой хорошо обслуживаемый кредит).

Я воспользовалась сразу двумя путями.

1. Отправилась в свой зарплатный банк. Поскольку эти люди все знают о моих официальных доходах, долго там не думали — через пять минут специалист ипотечного отдела выложил расчеты. Десять лет (в прежнем банке оставалось 13 с хвостиком), платеж на 200 рублей выше, чем сейчас, процентная ставка — 8,8% (в первый месяц, до перевода квартиры в залог банку — 10,8%). Обязательное страхование жизни и здоровья — от 0,6 до 1% суммы кредита.

2. На сайте стороннего банка я создала личный кабинет, вошла в него через Госуслуги, загрузила в аккаунт копии документов: всех страниц паспорта, справку о доходах 2-НДФЛ, копию трудовой книжки (заверенной работодателем), кредитный договор с банком, график платежей.

Мне перезвонил менеджер банка и сказал, что мне готовы предоставить ипотеку под 8,99 % до регистрации недвижимости в пользу банка, а после регистрации ставка составит 7,99%. Срок кредита — 8 лет и 11 месяцев. Платеж — на 500 рублей меньше, чем сейчас. И также — обязательное страхование жизни и здоровья: от 0,6 до 1% суммы кредита.

Сравнивайте предложения разных банков, в Челябинске масса финансовых организаций предлагает рефинансирование ипотеки

Итого: я сравнила два предложения — от зарплатного банка и стороннего. При прочих равных — страховке жилья, а также жизни и здоровья в размере от 0,6 до 1% суммы кредита — сторонний предлагал ставку на процент ниже.

Вопрос был решен.

Финишная прямая

Менеджер по телефону сказала, что мои взаимоотношения с банком по вопросу рефинансирования переходят в офлайн-стадию. В офис мне нужно было принести с собой следующее:

— Технический паспорт жилья;

— Выписку из ЕГРН о регистрации права собственности;

— Справку об остатке долга с разбивкой на основной долг и проценты с указанием реквизитов для погашения.

Я все принесла. Менеджер проверила бумаги, еще раз расписала мне, сколько лет и сколько денег в месяц я буду платить, и пообещала прислать оценщика из числа компаний-партнеров.

Оценщик приехал на следующий день: сделал фотографии моей квартиры, взял деньги (2 300 рублей), оставил расписку на бланке организации с печатью и уехал, пообещав, что уже к вечеру результаты отправятся в банк. Так оно и случилось.

После этого я пришла в банк, получила на руки новый кредитный ипотечный договор, график платежей, договор со страховой компанией (также из числа партнеров банка). В течение 40 минут я внимательно все изучала, затем подписала документы. Оформила карту банка, закачала мобильное приложение, с помощью которого буду гасить ипотеку уже у нового кредитора.

Вечером того же дня мне на счет в прежнем банке пришла сумма остатка ипотечного кредита. На следующий день я пришла в офис и оформила досрочное погашение. Получила справку с нулями и извещение, что с моей квартиры начинается снятие обременения.

После того, как старый банк снимает обременение с вашей квартиры, вы идете в МФЦ и переоформляете вашу недвижимость в залог уже нынешнему кредитору. ВАЖНО: это надо сделать вовремя, в срок, указанный в договоре, иначе вам могут повысить процентную ставку.

Итого: весь процесс рефинансирования потребовал от меня лишь пяти офлайн-действий:

- Очная консультация в зарплатном банке, по итогам которой я отказалась рефинансироваться в нем.

- Очная консультация в новом банке с предоставлением документов на квартиру.

- Осмотр квартиры вместе с оценщиком.

- Приход в банк на итоговую сделку и подписание документов.

- Поход в МФЦ для переоформления обременения.

Все ипотечные кредиты разные (срок, сумма, процентная ставка), и при рефинансировании обязательно нужно учесть все дополнительные расходы: на оценщика, пошлины и оформление новой страховки. Необходимо тщательно все взвесить: берите договор и считайте на калькуляторе, сколько еще вы отдадите нынешнему банку, если останетесь его клиентом. А потом посчитайте, сколько вы отдадите новому банку по новой процентной ставке, приплюсуйте все сопутствующие расходы. Вычтите вторую сумму из первой. В моем случае удалось сэкономить 4 года и около 300 тысяч рублей (и это при том, что кредит уже был достаточно «старым», я уже выплатила много процентов). Пожалуй, все это стоило некоторых временных и нервных трат.

Рекомендации Отделения Челябинск Уральского ГУ Банка России:

- Рефинансирование — это, по сути, получение нового кредита. Поэтому банк заново оценит заемщика, его кредитную историю, принимая во внимание текущий показатель долговой нагрузки, что может снизить шансы на получение нового кредита. Проверьте свою КИ перед консультацией.

- При рефинансировании нужно учесть, что у банков есть ограничения по срокам и суммам. Например, нельзя заключить договор с одним банком, а на следующий день уже прийти рефинансироваться в другой. Обычно в правилах банка обозначено, что должно пройти определенное время. Также банк не станет заниматься перекредитованием незадолго до окончания срока кредитования. Ипотеку, по которой остался долг меньше 500 тысяч рублей, как правило, тоже не рефинансируют.

- Рефинансировать старые кредиты клиенту бывает тоже невыгодно: как правило, в первые годы банковские проценты составляют большую долю платежа. Начиная отношения с новым банком, придется снова выплатить проценты и только потом начать гасить основную часть кредита.

- При выборе банковских предложений важно учитывать дополнительные расходы, например, на страховку. Кроме того, финальная ставка при рефинансировании может отличаться от указанной на сайте или в рекламе.

Рефинансировать ипотеку, если остался практически только основной долг, может быть невыгодно!

Уровень процентной ставки по ипотечным жилищным кредитам (ИЖК) в Челябинской области (данные Отделения Челябинск Уральского ГУ Банка России):

На 1 декабря 2018 года уровень средневзвешенной процентной ставки по ипотечным кредитам в рублях составлял 9,6%.

В прошлом году самый высокий уровень процентной ставки в Челябинской области пришелся на апрель — 10,7%, но уже с мая ставка постепенно снижалась и к 1 декабря 2019 года составила 9,4%.

Что говорят власти об ипотеке в России

По данным Банка России, ставки по фактически выданным в декабре 2019 года ипотечным кредитам снизились до уровня 9,0% (9,9% — в среднем за год).

Премьер-министр РФ Михаил Мишустин 13 февраля 2020 года заявил, что ипотека в России остается очень дорогой: «Я просил бы [первого вице-премьера] Андрея Белоусова и [вице-премьера] Марата Хуснуллина проанализировать совместно с Банком России ситуацию и представить соответствующие предложения, а также обсудить возможность упрощения порядка рефинансирования ипотечных кредитов, выданных ранее под более высокий процент», — заявил премьер на заседании Правительства РФ.

Мишустин напомнил, что в среднем ставка по ипотеке в декабре 2019 года составляла 9% годовых, «и это бремя даже для семей со средними доходами, которые решаются на заем у банка». «С такой ставкой мы не сможем помочь людям улучшить жилищные условия, а это — национальная цель развития, которую поставил президент и которую мы обязаны достичь», — заявил глава кабмина.

13 же февраля Эльвира Набиуллина заявила о снижении ипотечных ставок в России ниже 9%. По словам главы Центробанка, ставки продолжают снижаться.

20 февраля заместитель министра финансов РФ Алексей Моисеев в эфире телеканала «Россия 1» сообщил, что в России происходит массовое рефинансирование ипотеки по ставке около 8,7%. По отдельным программам, например, для семей с детьми, некоторые банки предлагают даже кредит по ставке 5%, уточнил чиновник.

По федеральному проекту «Ипотека», который входит в состав национального проекта «Жилье и городская среда», предусмотрено значение средней ставки по ипотеке на уровне 7,9% годовых. При этом к 2024 году должно выдаваться 1,13 млн ипотечных кредитов на покупку жилья на первичном рынке.