Новая реальность, в которой Россия очутилась после начала военной спецоперации на Украине и последовавших санкций, ознаменовалась историческим максимумом ключевой ставки и последующим резким удорожанием кредитных продуктов. Что происходит на этом фоне в Челябинске с жилищными сделками? Под сколько процентов дают ипотеку (и дают ли вообще)? Можно и нужно ли сейчас покупать недвижимость? Ответы специалистов в нашем материале.

Что сейчас делают банки?

— Сегодня (28 февраля — прим. редакции) у нас отменилось заключение двух ипотечных договоров, прямо в банке. Сделки, конечно, сорвались. Кроме того, застройщики временно отменяют продажи квартир в своих новостройках. Негласно, но тем не менее, — сообщил нам один из сотрудников популярного агентства недвижимости Челябинска.

Рынок жилья переживает шок. С одной стороны, в момент паники многие пытаются сохранить свои деньги в недвижимости, так как считают ее одним из наиболее надежных активов. С другой — за какие-то пару дней исторически дешевая ипотека в России стала чуть ли не самой дорогой за все время ее существования.

Напомним, 28 февраля Совет директоров Банка России принимает решение повысить ключевую ставку до 20% годовых. Это исторический максимум. «Внешние условия для российской экономики кардинально изменились. Повышение ключевой ставки позволит обеспечить увеличение депозитных ставок до уровней, необходимых, чтобы компенсировать возросшие девальвационные и инфляционные риски. Это позволит поддержать финансовую и ценовую стабильность и защитить сбережения граждан от обесценения», — сообщается на сайте регулятора.

ВАЖНО: ставки по уже действующим и выданным до повышения ключевой ставки ипотечным кредитам, по поручению президента России Владимира Путина, должны остаться неизменными.

Совсем недавно (а кажется, очень давно) заместитель министра финансов РФ Алексей Моисеев убеждал население, что роста ипотечных ставок «до 15% в ближайшее время не ожидается»: «Ставка по ипотеке — это ставка ЦБ + 2,5 процентных пункта. Мы выходим, таким образом, на 12%». Напомним, тогда ключевая ставка была 9,5%. Что же, не будем укорять замминистра за не слишком точный прогноз: произошедшее за последнюю неделю доказало, что события и условия меняются очень быстро. Начало марта мы встречаем со ставками по ипотеке (и потребительским кредитам), которые еще месяц назад считались заградительными.

У россиян было два года, чтобы купить квартиру в ипотеку под низкие ставки. Успели не все

Разумеется, подорожали и иные кредитные продукты. Сбербанк повысил ставки по потребительским кредитам до 21,9–29,9% с 12,9–21,7%. Повышает и ВТБ — до 15,9–29,9% с 5,9–13,8%. Информация опубликована на сайтах финансовых организаций.

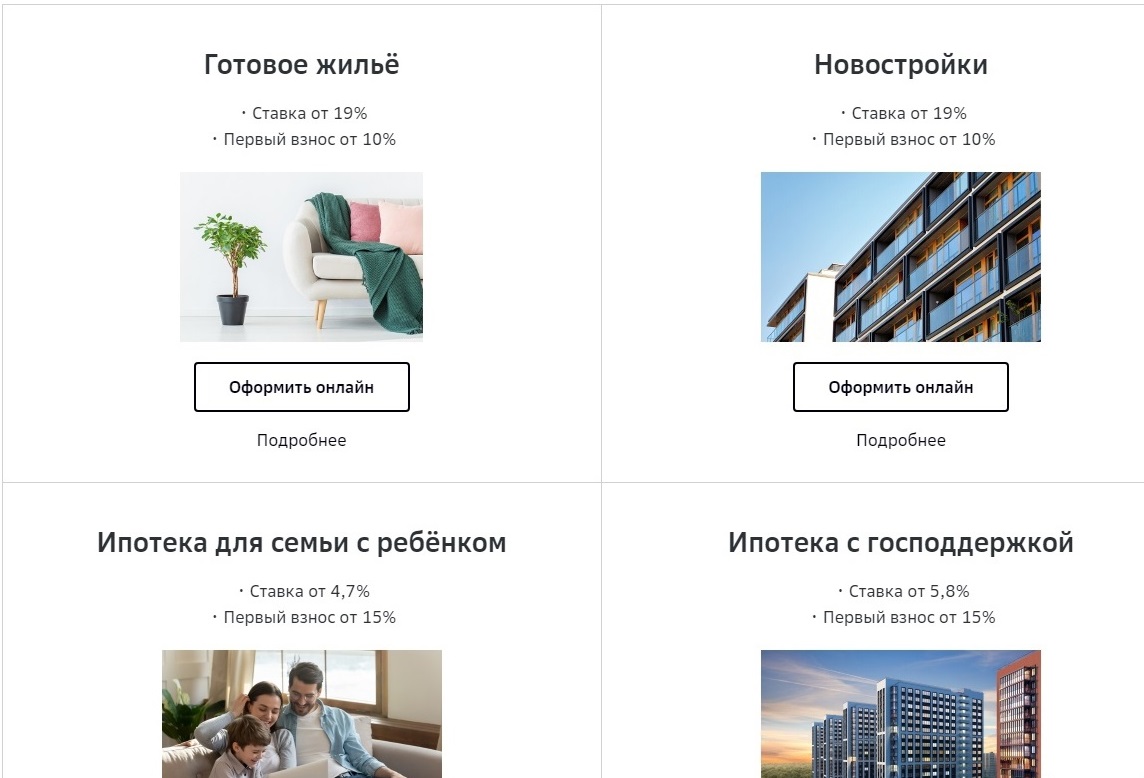

Ипотечные ставки в Сбербанке в настоящий момент составляют от 19% на вторичку и новостройки; от 4,7% для семьи с ребенком (где хотя бы один ребенок родился после 2018 года включительно или есть ребенок с инвалидностью), от 5,8% для ипотеки с господдержкой.

На сайте ВТБ в настоящий момент значится, что ипотека выдается от 15,2% на новостройки, от 11,2% — на вторичное жилье.

А ряд банков, как мы сообщали в начале статьи, и вовсе прекратили в моменте выдавать ипотеку. Это нам 1 марта подтвердили сразу несколько специалистов, занимающихся жилищными сделками в Челябинске. Впрочем, первые ласточки появились и еще раньше. Например, Совкомбанк еще 25 февраля оповестил клиентов о таком решении: «Банк временно не будет выдавать ипотечные кредиты на приобретение недвижимости на первичном и вторичном рынках, а также на покупку коммерческой недвижимости. Программы рефинансирования ипотечных кредитов также приостанавливаются. После стабилизации ситуации выдача ипотечных кредитов по этим программам будет возобновлена».

Что сейчас, в моменте, с ценами на недвижимость?

Напомним, весь прошлый год они росли на фоне исторически дешевой ипотеки. Даже в Челябинске, где всегда были одни из самых низких цен среди миллионников в России, жилье существенно подорожало: стоимость квадратного метра в комфортных новостройках и историческом центре города доходила до 100 тысяч рублей. Среднее предложение на рынке — на хорошие дома в районах с развитой инфраструктурой — составляло в конце 2021 года и начале 2022-го, по разным оценкам, от 50 до 65 тысяч рублей за «квадрат».

Решение ЦБ привело к ажиотажному спросу на новостройки и вторичное жилье, сообщает ЦИАН.

— После повышения ставки ЦБ до 20%, 28 февраля на рынке жилья был зафиксирован резкий рост спроса: за день количество просмотров объявлений увеличилось в 1,5–2 раза. Ставки по ипотеке достигли заградительно высоких значений, поэтому вчерашний всплеск спроса — это или покупатели с «живыми» деньгами, или те, кто получил одобрение кредита до 20-х чисел февраля, — сообщает пресс-служба компании. — Средние цены (во всяком случае, заявленные в базе) тоже ускорили рост — в столицах они выросли до 1,5% в недельном выражении.

Цены на квартиры в новостройках после повышения ключевой ставки растут, в том числе и в Челябинске

В ЦИАН подчеркивают, что сейчас особенно востребованы высоколиквидные объекты: студии и однокомнатные квартиры.

— На первичке в ближайшее время вероятен рост средних цен. Он связан с попытками застройщиков заработать на ажиотажном спросе в дни неопределенности, с удорожанием строительных материалов из-за логистических проблем, с тем, что в первую очередь будут разбирать лоты с менее высокими ценами. На вторичке многие продавцы сейчас находятся в растерянности, там цены почти не меняются, — комментирует руководитель Циан. Аналитика Алексей Попов.

Сведения о росте цен и спроса на недвижимость в городах федерального значения и регионах России по данным Циан. Аналитика

Примечание редакции: новость о том, что цены на стройматериалы в России в марте вырастут на 20–30% в условиях санкций, ряд СМИ уже назвали фейком. Они ссылаются на заявление вице-премьера Марата Хуснуллина о том, что российское правительство разрабатывает антикризисный план, который позволит стабилизировать ситуацию на строительном рынке.

Что делать обывателю?

— Сейчас совсем не время, чтобы пытаться пристроить последние деньги в недвижимость, — уверяет специалист по недвижимости Юлия Юмина. — Не стоит покупать что-то «лишь бы купить».

- Нельзя поддаваться всеобщей истерии и приобретать неликвидные объекты, объекты в удаленных локациях или объекты по неадекватной цене (то есть то, на что у вас сейчас просто хватает денег).

- Если у вас одобрена ипотека — оцените свою кредитную нагрузку. В случае, когда ежемесячный платеж — это незначительная сумма от вашего дохода, покупайте. Но если вы боитесь, что вам будет тяжело платить или может сократиться ваш доход, от ипотеки на данном этапе лучше отказаться. Хотя бы временно.

- Не надо покупать квартиру в ипотеку на последние деньги.

- Если вы уже находитесь на этапе оформления покупки, в том числе с использованием ипотеки, перед подписанием документов обязательно еще раз уточните условия как по стоимости объекта, так и по процентной ставке.

В настоящий момент, на 2 марта, ряд банков начал принимать заявки на ипотеку по новым ставкам, сообщает руководитель отдела продаж челябинского агентства недвижимости «Все знают» Марина Злоказова.

— Ипотечные ставки, если мы говорим об обычных программах без господдержки, сейчас располагаются в коридоре от 15 до 23%. Это, конечно, очень существенный рост. Что касается ипотеки с господдержкой, то сейчас по ней никаких изменений нет, ставки по-прежнему низкие, привлекательные, — отмечает специалист. — Цены на жилье в Челябинске действительно сильно выросли в моменте. Оцениваю этот рост минимум в 25%. Застройщики на первичном рынке поднимают прайс; продавцы на вторичном рынке действуют в зависимости от ситуации: кому срочно нужны деньги, те готовы продать квартиру или дом чуть ниже рынка, а те, кто никуда не торопится, тоже поднимают цены. Могу посоветовать тем, у кого одобрена ипотека с господдержкой, реализовать свои планы, а всем остальным предельно объективно и трезво оценить свои возможности.

Резюмируя: сейчас, на начало марта 2022 года, покупать жилье стоит только в том случае, если вам необходимо в нем жить. Дешевая ипотека, за исключением той, что с господдержкой, точно закончилась — по крайней мере, в близлежащей перспективе. Прежде чем брать жилищный кредит под 20% — посчитайте, потянете ли вы эту нагрузку.