Банковская система ощущает признаки пандемии коронавируса: заемщики начали просить кредитные каникулы. Не так активно, как можно было предположить, но не будем забывать, что режим самоизоляции еще не отменили. Как доказать, что у вас упал доход, стоит ли вообще пользоваться правом на отсрочку и сколько заявок уже одобрено?

Все помнят, что президент России Владимир Путин, объявляя в стране нерабочие дни, неоднократно подчеркнул: с сохранением заработной платы. Однако возможностей сократить заработную плату законодательство предоставляет сколько угодно. Например, просто перестать выплачивать премиальные и бонусы, оставив сотрудников с голым окладом (возможно, равным МРОТ). Простой, согласно статье 157 ТК РФ, в котором предприятие оказалось по причинам, не зависящим от работодателя и работника, оплачивается в размере не менее двух третей тарифной ставки, то есть тоже в меньшем объеме, чем при нормальном режиме деятельности.

В общем, возможностей сократить заработную плату немало, и вряд ли терпящие колоссальные убытки предприятия разного рода ими не воспользуются. Что может распланированный семейный бюджет, включая ежемесячные выплаты по кредитам, пошатнуть.

Кому обязаны предоставить кредитные каникулы?

Закон о предоставлении льготного периода заемщикам в связи с распространением коронавирусной инфекции вступил в России в силу 3 апреля 2020 года. Он гарантирует отсрочку платежей по кредитам и займам на срок до полугода в том случае, если заемщик оказался в трудной жизненной ситуации и столкнулся со снижением дохода на 30% и более.

Право на льготный период имеют граждане, индивидуальные предприниматели, малый и средний бизнес. В нашей статье речь идет о физических лицах.

Льготный период распространяется на кредиты и займы до определенной суммы:

- 100 тысяч рублей для кредитных карт;

- 250 тысяч рублей для потребительских кредитов физических лиц;

- 600 тысяч рублей для кредитов на покупку автомобиля;

- 2 миллиона рублей для ипотечных кредитов.

Нюанс: изначально лимит для ипотечных кредитов предполагался в размере 1,5 млн рублей. Но впоследствии для регионов он был скорректирован до 2 млн; для Москвы — увеличен до 4,5 млн; для Московской области, Санкт-Петербурга и регионов ДФО — до 3 млн рублей.

Право на льготный период имеют граждане, индивидуальные предприниматели, малый и средний бизнес

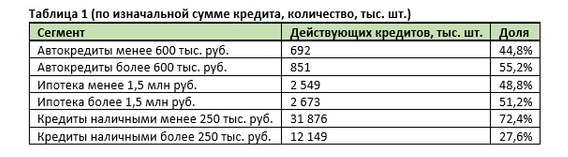

Объединенное кредитное бюро (ОКБ) в начале апреля распространило официальный релиз: специалисты подсчитали, сколько кредитов в России потенциально могут попасть под каникулы с учетом установленных лимитов. Важно: ограничение для ипотеки тогда составляло 1,5 млн рублей, и эти данные уже потеряли актуальность. Однако можно понять объемы по потребительским и автокредитам. Вот сводные цифры в таблице для наглядности:

Данные Объединенного кредитного бюро

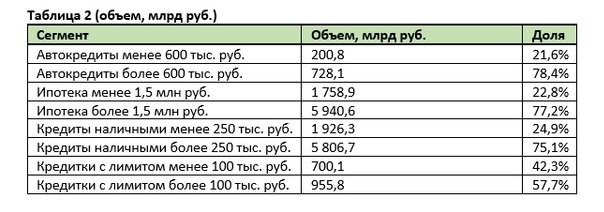

Что касается денежного выражения, то объем оставшейся задолженности (с учетом погашений) по кредитам, потенциально попадающим под каникулы, составлял в тот момент 4,59 трлн рублей (25,5% от общего объема действующих кредитов физлицам), а по кредитам, которые не попадают, — 13,43 трлн рублей (74,5%):

Данные Объединенного кредитного бюро

Насколько активно заемщики в Челябинской области просят каникулы?

По данным Отделения Челябинск Уральского ГУ Банка России, за два месяца 2020 года в Челябинской области банки выдали кредитов (потребительских и ипотечных) на 46,9 млрд рублей. Это на 17% больше, чем за аналогичный период 2019 года.

На 1 марта 2020 года общий объем задолженности по кредитам жителей Челябинской области составил 385,1 млрд рублей, увеличившись по сравнению с тем же периодом прошлого года на 15,5%.

По данным на 1 марта 2020 года доля просроченной задолженности в общем объеме кредитов, предоставленных жителями нашей области, составляла 4,4%, что несколько меньше (на 0,4 п. п.) показателя на аналогичную дату прошлого года.

Подчеркнем: это последние имеющиеся сводные данные, более актуальная информация Банком России будет представлена в конце апреля.

По кредитным картам лимит, подходящий под каникулы, составляет до 100 тыс. рублей

Итак, сколько же процентов заемщиков уже обратилось в банки с просьбой о кредитных каникулах? Этими данными располагают сами финансовые организации. Для примера информацию мы запросили у одного из крупнейших участников рынка кредитования населения, в том числе и в нашем регионе.

— От жителей Челябинской области с 25 марта поступило более 3 000 заявок на реструктуризацию кредитов, по которым клиенты заявили о снижении дохода, — сообщили в пресс-службе банка. — Это около 1% от общего количества заемщиков банка в регионе. Данные заявки включают как обращения за кредитными каникулами по закону № 106-ФЗ (тот самый закон, подписанный президентом 3 апреля — прим. редакции), так и заявки на реструктуризацию по собственным программам банка. При этом заявок на кредитные каникулы всего 316, по 284 уже принято положительное решение. На ипотечные кредиты приходится примерно 1/3 от всех заявок.

Итак, как видим, по статистике крупной финансовой организации, занимающей немалую долю рынка, нельзя сделать вывод, что южноуральцы массово бросились просить об отсрочках. Однако заметно, что выплачивать ипотеку заемщикам очевидно стало труднее: одна треть от общего числа заявок на каникулы — существенный показатель.

Какие документы необходимо собрать для заявки?

- Справка о доходах 2-НДФЛ — ее можно попросить либо у работодателя, либо запросить у налоговой через свой личный кабинет на сайте ФНС;

- Справка с биржи труда — если вы потеряли работу;

- При потеря трудоспособности по болезни — больничный.

Важно: заемщик может самостоятельно определить дату начала льготного периода.

Дата начала льготного периода может быть:

- для задолженности по кредитным картам — любая с момента обращения в банк с требованием о каникулах;

- для потребительских кредитов — в том числе на 14 дней раньше даты обращения с требованием к кредитору (например, вы подаете заявление 14 июня, тогда вы можете указать в нем дату начала каникул — с 1 июня);

- для ипотечных кредитов — в том числе на 30 дней раньше даты обращения с требованием к кредитору.

А как быть, если доход потерян, но менее, чем на 30%, а размер кредита или займа превышает максимальный лимит? Есть варианты: заемщику следует обратиться к кредитору индивидуально с просьбой о реструктуризации: отсрочке платежей, уменьшении суммы платежей и т.п. Банк России дал рекомендацию финансовым организациям реструктурировать и займы, не подходящие под требования закона. У большинства банков уже есть соответствующие программы.

Стоит ли вообще брать кредитные каникулы?

Необходимо помнить: если у вас есть возможность не пользоваться кредитными каникулами, а продолжать гасить проценты и основной долг в обычном режиме, то лучше сделать именно так. Предоставляемая отсрочка не является бесплатной! В льготный период будут продолжаться начисляться проценты за пользование кредитом:

- по кредитным картам и потребительским кредитам в льготный период на сумму основного долга (или задолженности по карте) начисляются проценты по льготной ставке, рассчитываемой как 2/3 среднерыночной ставки по аналогичному виду кредита (займа), которую рассчитывает Банк России и которая была актуальна на дату направления заемщиком требования кредитору;

- по ипотечным кредитам — начисляются проценты по ставке, установленной в договоре ипотеки.

Если есть возможность обслуживать кредит в обычном режиме, то лучше ей воспользоваться

Ну и, наконец, еще один насущный вопрос: как нужно будет платить по кредитам, когда льготный период (и, надеемся, сегодняшнее экономическое безвременье и пандемия коронавируса) закончится?

- Кредитная карта

Начисленные за льготный период проценты должны быть выплачены заемщиком в течение 24 месяцев равными ежемесячными платежами. Первый платеж — через 30 дней после истечения льготного периода. Сумма долга по кредитной карте после окончания льготного периода обслуживается в соответствии с условиями банка-эмитента.

- Потребительский кредит

Начисленные за льготный период проценты, а также просроченные проценты, пени и штрафы, образовавшиеся до начала льготного периода, выплачиваются заемщиком кредитору после завершения погашения потребительского кредита ежемесячными платежами, величина которых не может превышать размер вашего ежемесячного платежа (для аннуитетного платежа).

- Ипотечный кредит

Не выплаченные во время льготного периода платежи по основному долгу и процентам должны быть выплачены заемщиком после погашения ипотечного кредита ежемесячными платежами, величина которых не может превышать размер вашего ежемесячного платежа (для аннуитетного платежа).

Что делать, если все выполнил правильно, а банк отказывает?

— При нарушении своих прав заемщикам следует направить жалобу в Банк России, чтобы регулятор мог принять необходимые меры. Обратиться с жалобой можно через Интернет-приемную или задать вопрос по телефону контактного центра Банка России: 8-800-300-3000, который работает круглосуточно, — комментирует управляющая Отделением Челябинск Уральского ГУ Банка России Елена Федина.

P.S. Информация от Отделения Челябинск Уральского ГУ Банка, поступившая 24 апреля уже после выпуска материала.

В период с 3 по 15 апреля 2020 года жители Челябинской области направили в банки 384 обращения об изменении условий ипотечного кредитного договора в соответствии с законом № 106-ФЗ о кредитных каникулах. 75% от рассмотренных заявлений (342 рассмотренных требования) были одобрены.

Кроме того, жители региона обращались за каникулами по кредитным картам, одобрена почти половина из рассмотренных заявлений — 46%.

По потребительским кредитам по новому закону одобрено 36% обращений, по автокредитам — 11%.