Словно и не кризис

Челябинские банкиры подвели итоги 2014 года

Представители банковского сектора Челябинской области уверены, что экономическая ситуация и поведенческая модель населения и бизнеса, попавшего в непростые условия сейчас и в кризис 2009 года – это небо и земля. Причем, радует, что в пользу нынешних тенденций. Финансисты рассказали, какие уроки они извлекли из ситуации шестилетней давности, с чем завершили 2014 год, на что будут делать ставки в 2015 году, какую политику изберут по отношению к потенциальным заемщикам и чего опасаются больше всего.

Хорошо, а дальше – неизвестность

Банковскую отрасль региона сейчас приободряет даже регулятор. Собрав сводную статистику по итогам 2014 года, представители Уральского отделения ЦБ констатировали: несмотря на непростую экономическую ситуацию в реальном секторе экономики, банковский сектор продолжал развиваться. Увеличился объем предоставленных банками кредитов, возросла сумма привлеченных средств клиентов, включая вклады населения. По словам Елены Фединой, заместителя управляющего отделением Челябинск Уральского ГУ Банка России, совокупная прибыль региональных кредитных организаций составила почти 1 миллиард 700 миллионов рублей. При этом у всех региональных банков капитал сегодня превышает минимальный допустимый уровень - 300 миллионов рублей.

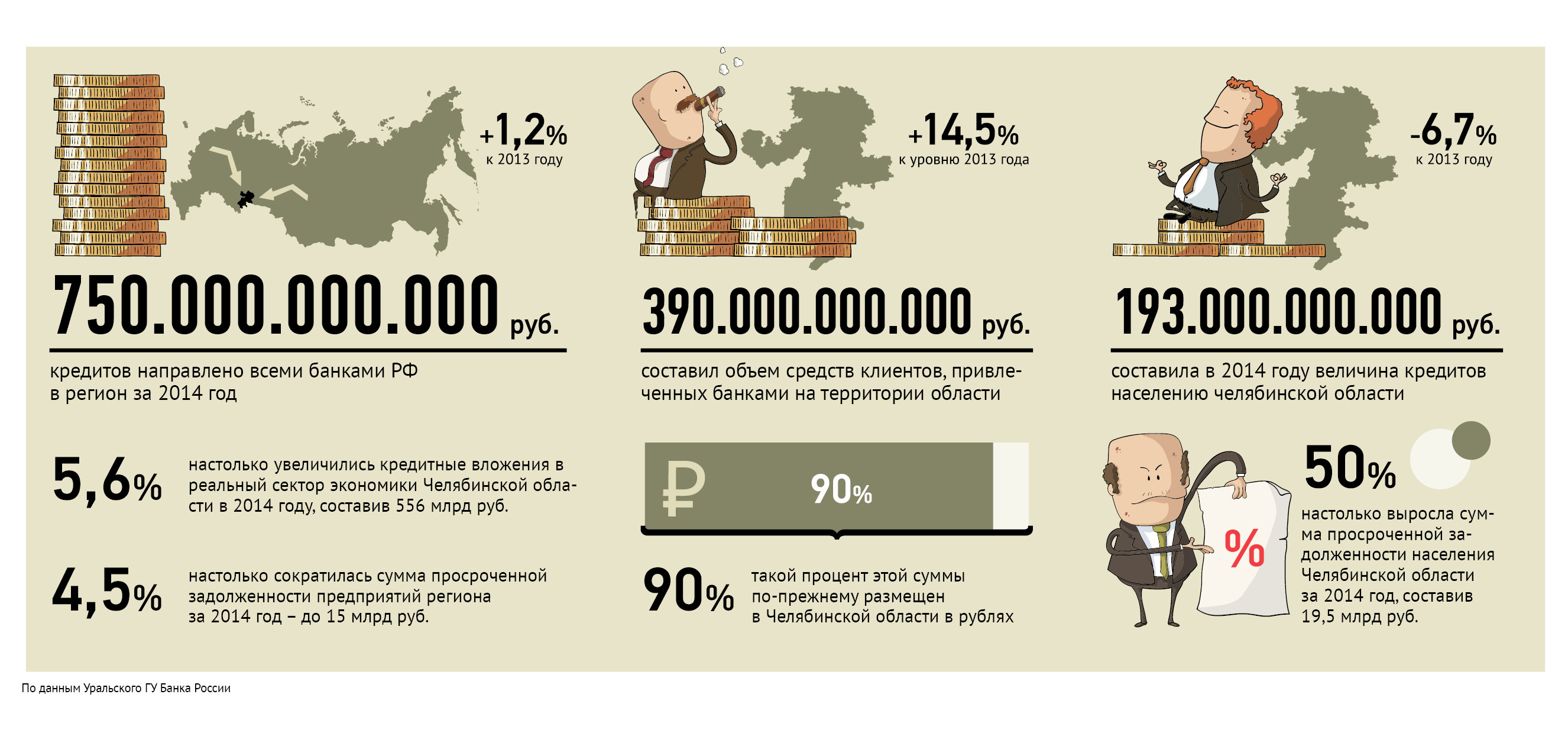

«За 2014 год всеми банками РФ в регион направлено почти 750 миллиардов рублей кредитов, что на 1,2% больше, чем в 2013 году, - делится цифрами Елена Федина. - В том числе, кредитные вложения в реальный сектор экономики увеличились на 5,6% до 556 миллиардов рублей. Причем, очень позитивный момент, что улучшилось качество обслуживания долга предприятиями области. Сумма их просроченной задолженности за год сократилась на 4,5% до 15 миллиардов рублей. А удельный вес задолженности сократился до 3%. В то же время, величина кредитов населению сократилась на 6,7% до 193 миллиардов рублей, а сумма просроченной задолженности возросла на 50% до 19,5 миллиардов рублей. В то же время, доля неплатежей населения области в настоящее время не является критичной – около 7%».

Также, по данным Уральского отделения ЦБ, продолжал расти объем средств клиентов, привлеченных банками на территории области. С начала года он увеличился на 14,5% до 390 миллиардов рублей, причем, более 90% суммы по-прежнему размещена в рублях. По состоянию на 1 ноября прошлого года в области привлечено средств физлиц на 265 миллиардов рублей, что больше показателя начала года на 7,6%. Остатки средств организаций также выросли на 36% до 107,6 миллиарда рублей, индивидуальных предпринимателей – на 32% до 4,8 миллиарда рублей.

Вместе с тем, прогнозировать развитие дальнейшей ситуации, даже на год вперед, сегодня очень самонадеянно, да и просто невозможно, уверены в челябинском представительстве ЦБ.

«Надо посмотреть, прожить этот год, увидеть, прежде всего, тенденции по процентным ставкам. При этом политика надзора к банкам со стороны регулятора останется довольно жесткой, - подчеркнула Елена Федина. - Мы все прекрасно понимаем, что стабильная работа банковского сектора очень важна для экономики».

Рубли пошли мимо бизнеса

Lля реанимации российской экономики сейчас на первом месте стоит фактор доступности кредитных ресурсов, не сомневается Константин Захаров, зампредседателя по экономической политике ЗСО, председатель ЧРО ООО «Деловая Россия». Рынки перестали быть растущими, и это является основным фактором обострения конкурентной борьбы, которая, в свою очередь, ведет к уменьшению нормы прибыли в реальном секторе экономики, считает он. А при низкой рентабельности у любой компании ниже возможности кредитоваться и по тем ставкам, которые предлагаются на рынке.

«Если во все мире для стимулирования реального сектора используется понижение ставок финансирования, в России произошло наоборот: был использован жесточайший механизм повышения ключевой ставки», - поясняет Захаров. – «Думаю, это не в меньшей степени ударило и по банкам. Мы наблюдали, как в декабре депозитные ставки выросли чуть ли не до 30%. Невыгодно стало вкладывать средства в развитие производств и многие предприятия «утащили» деньги на депозиты».

«Сегодня, несмотря на понижение ставки на 2 процентных пункта, это существенным образом пока никак принципиально не отразилось на реальном секторе экономики, и по-прежнему ставки кредитования начинаются с 25% и выше. Очевидно, нужно ожидать либо небанковских инструментов, либо гибели части реального сектора, который и без того у нас откровенно не густой. Когда наступит тот момент, когда интересы реального и банковского сектора пересекутся в какой-то точке, сказать трудно», - размышляет Константин Захаров.

По его мнению, устройство экономики в России сегодня таково, что банковскому сектору гораздо выгоднее и быстрее зарабатывать деньги на спекулятивных рынках.

Подушки безопасности

Если верить представителям банков, работающих в регионе, то 2014 год стал для них неким разгоном перед предстоящим прыжком, который позволит найти точки соприкосновения интересов банковского сектора и бизнеса. Словно предвидя декабрьские последствия, кредитные организации наращивали активы, докапитализировались, привлекали средства населения, кредитовали с перевыполнением планов, оптимизировали модели работы с заемщиками.

«Наш банк завершил 2014 год очень успешно», - рассказала Елена Блинова, управляющий операционного отделения «Челябинский» банка ВТБ24. - Нарастили в регионе портфель привлеченных средств на 20%, кредитный на 17% (он достиг 42 миллиарда). Пик активности был в декабре. Несмотря на то, что месяц был кризисным, мы кредитовали малый бизнес, перевыполнив план, еще одним драйвером стала ипотека. Столько, сколько банк выдал ипотеки за прошлый год, не было никогда».

Единственное, что настораживает – возможный рост просроченной задолженности, но, так как бак сработал в 2014 году очень успешно, у нас есть подушка безопасности. Будем тщательнее подходить лишь к оценке рисков, связанных с кредитованием, но снижать его темпы не планируем».

По словам Василия Юдина, вице-президента-руководителя региональной дирекции по корпоративному бизнесу ФК «Открытие», на сегодня банковская часть группы представлена двумя основными банками – это бывший «НОМОС-банк» (текущее название – Банк «ФК Открытие»), сейчас сосредоточенный на корпоративном секторе и розничный банк, ориентированный на обслуживание частных клиентов и малого бизнеса – «Ханты-мансийский банк Открытие». В 2015 году будет завершена консолидация активов банка «Петрокоммерц».

«Кредитный портфель в 2014 году вырос примерно на 14%. Акцент в 2015 году будет сделан на инструменты, которые позволят клиентам оптимизировать свои расходные части», - подчеркнул Юдин. - «Группа нацелена работать с существующей базой клиентов плюс с теми компаниями, которые с точки зрения своей эффективности, могут представлять для нее интерес. Что касается отраслевой принадлежности, акцент будет сделан на машиностроительные компании и пищевую индустрию».

Олег Филиппов, директор операционного офиса «Челябинский» Уральского филиала ОАО АКБ «РОСБАНК» рассказал, что в 2014 году, был получен приток клиентов в банк по всем направлениям.

Однако, как отметила Халима Харисова, управляющий челябинским офисом ОАО АКБ «Абсолют банк», для каждого банка хороша та ниша, которую он уже занял и в рамках которой будет правильно развиваться и дальше.

«Банк показал рост чистой прибыли в 3,8 раза за счет увеличения процентного дохода на 88% и самое важное (чем сейчас заняты все банки), – за счет снижения расходов. Банк не приостанавливал прием заявок на кредитование, и продолжит кредитовать», - заверила Халима Харисова.

По ее словам, подходы, которые сейчас существуют в банках (например, к величине первоначального взноса, андеррайтингу), должны будут в итоге сделать кредитный портфель чистым. Результатом в идеале должно стать снятие проблемы просроченной задолженности как таковой.

Резервы возможных потерь

Настроения ключевых клиентов региональных банков, сегодня способно показать даже не столько число заявок на кредиты, сколько та ситуация, которую с декабря ощущает на себе сфера лизинга. Ее здесь можно смело назвать лакмусовой бумажкой, пожалуй, лучше любых процедур оценки рисков способной показать, готов сегодня бизнес возвращать существующие проценты или нет.

«Банки так хвастаются…- разводит руками Таисия Зотова, директор ООО «Челиндлизинг». – А что такое 2014 год для лизинга?.. Мы приобретаем основные средства, имущество. В прошлом году у нас первый раз за весь период существования компании – а это без малого 12 лет – было то, что клиенты, получив одобрение по ставкам прошлого года, отказались от приобретения из-за роста валюты и непредвиденного увеличения стоимости основных средств.Мы закончили год все-таки хорошо, но, работая с малым бизнесом, я не могу сказать, что у малого бизнеса нет проблем. Обращаются за реструктуризацией долгов – и не потому что они такие неприспособленные – им банально не перечисляют деньги за оказанные услуги, и они страдают от задержки платежей.Спрогнозировать, что будет у нас в 2015 году – невозможно. Смущает не стоимость лизинговых услуг, а в разы возросшая цена имущества, которая заставит бизнес не раз подумать: приобретать его или нет».

«2009 год мы встречали в панике от роста просрочки, а 31 декабря проводили реструктуризацию догов, - поддерживает тему Алексей Юхачев, - писали претензии к клиентам, занимались спорами. Как мы встречали 2015 год? Спокойно и уверенно. Потому что клиенты, во всяком случае, малый бизнес, уже заранее готовился к этому. Если говорить о банковской системе и сравнивать ситуации ноября 2008 года и декабря 2014-го, то банки тоже извлекли уроки. Больших потрясений на рынке ликвидности денежных средств не было. Считаю, что в этот кризис мы вошли более подготовленными и выйдем из него достойно».

К чему более глобально сейчас движется банковский сектор, вполне четко пояснил Василий Юдин:

«Нужно понимать специфику текущего конкурентного банковского рынка. Одним из показателей, которые говорят о том, что процесс консолидации активов только начался, а не завершился, говорит такой показатель как доходность акционерного капитала – он на протяжении двух лет неизменно и достаточно существенно падал. Это говорит о том, что количество потенциальных частных владельцев банков, скорее, будет сокращаться, так как этот бизнес становится для них менее рентабельным. С учетом того, что негативные явления, в экономике, скорее всего, в этом году будут нарастать, что повлечет за собой создание достаточно больших резервов возможных потерь для банков, мы будем видеть сокращение количества активных участников банковского бизнеса. И вторым показателем является консолидация бизнеса на ограниченном числе участников. По данным ЦБ, первая пятерка российских банков контролирует 53% банковского рынка, двадцатка – 73%. Можно ли говорить о том, что тенденция ускорится? Наверняка очевидно, что де-факто это произойдет».