Долг с дисконтом

Банки и МФО начинают продавать проблемные портфели коллекторам по бросовым ценам

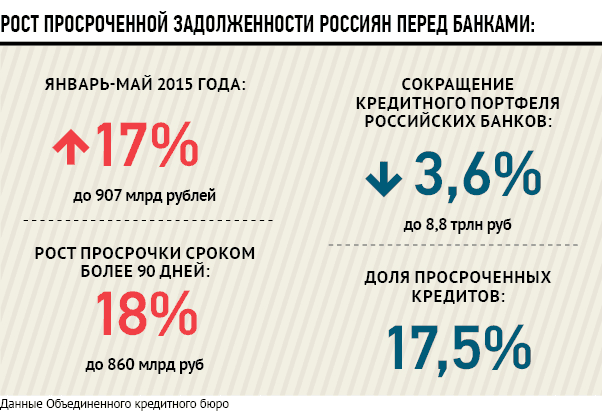

Невозвратные кредиты похоже, становятся все более серьезной проблемой для банков: финансовые учреждения начинают избавляться от безнадежных долгов практически за бесценок. Коллекторский рынок чувствует себя хорошо и неплохо на этом зарабатывает.

В марте «ОТП банк» выставил на продажу долгов на 32 млрд рублей, из которых пятью лотами удалось реализовать почти 17 млрд, сообщают «Ведомости». Средний срок просроченного долга в этом портфеле составил 650 дней, а средняя сумма долга — 30 000 руб. При этом сумма сделки — менее 1 процента от объема портфеля. Примерно на таких же условиях с коллекторами договорился и банк «Русский стандарт», реализовав проблемный пакет на 21 млрд. И это при том, что еще год назад данное финансовое учреждение не соглашалось на цену ниже 2-3 процентов, сообщил источник в коллекторском агентстве.

«Плохие» долги становятся все дешевле и обходятся коллекторским агентствам в приемлемые, достаточно привлекательные суммы. Банкам это тоже относительно выгодно. Ведь когда финансовое учреждение выдает кредит, оно сразу же формирует резерв на возможные потери по ссуде, проще говоря, на случай невозврата кредита. Этот резерв формируется, естественно, из собственных средств банка, его капитала, и он должен быть тем больше, чем дольше длится просрочка. Примерно на 90-й день это уже значительная сумма, а за этим порогом резерв уже может быть больше суммы кредита.

Дешево, но мило

На первый взгляд кажется, что продажа за 1 процент — крайне невыгодная для банка сделка, даже с учетом того, что в проблемном пакете собраны долги, вернуть которые уже практически невозможно, длительность просрочки по ним составляет, по статистике, в среднем, больше года. Тем не менее, по нынешним временам это вполне приемлемая сумма, за которую можно «перепоручить» возврат долга профессионалам.

«Да, сегодня банки и микрофинансовые организации действительно продают долги с огромным дисконтом, Челябинск не исключение, — говорит учредитель коллекторского агентства „Чистый лист“ Валерий Савонин. —Возьмем условный портфель „плохих“ долгов в 100 млн рублей. Под него банк должен сформировать резерв аналогичного объема, то есть в те же 100 млн. Если же банк продаст портфель коллекторскому агентству хотя бы за миллион рублей, то есть за тот самый один процент, то уже, конечно, не сможет заработать ничего на кредите, но хотя бы сможет избежать необходимости формирования резерва, что положительно скажется на капитале».

Выгодны ли такие сделки коллекторам? Безусловно, ведь купив 100-милионный портфель всего за 1 млн рублей, они смогут вернуть примерно 3-4 млн. Такая на сегодняшний день статистика, в том числе и по Южному Уралу. «Стоит отметить, что для МФО сегодня и продажа долга за 1 процент — очень выгодная сделка, обычно сумма составляет 0,5 процента — продолжает Валерий Савонин. — Это кредиты, как говорят в народе, „перехватить до зарплаты“, у них, как правило, нет обеспечения, и взыскивать долги с таких заемщиков очень тяжело даже опытному специалисту. Именно поэтому вокруг микрофинансовых организаций, как правило, всегда формируется группа аффилированных агентств. Это хорошо отлаженный механизм, он работает, рынок коллекторских услуг сегодня растет».

Безопасная ипотека

Источники в банковской сфере утверждают, что тот же «Сбербанк» работает как минимум с тремя крупными коллекторскими агентствами, в числе которых — известная компания «Секвойя Кредит Консолидейшн».

«Челябинский обзор» отправил запрос в пресс-службу финансового учреждения, но получил довольно обтекаемый ответ. «При работе с проблемными кредитами банк использует разные инструменты: реструктуризацию, мировые соглашения с должниками, попавшими в трудную финансовую ситуацию, взыскание задолженности собственными силами, с помощью коллекторских агентств или путем продажи долгового портфеля, — прокомментировал заместитель управляющего Челябинским отделением Сбербанка России Андрей Антонов. — Выбор стратегии определяется, прежде всего, экономической целесообразностью. Портфельная уступка прав требований применяется банком периодически, как и другими участниками рынка, в ситуации, когда взыскание задолженности иными способами экономически неэффективно. В частности, к услугам коллекторских агентств банк обращается только по тем должникам, которые целенаправленно избегают контакта с сотрудниками банка и не исполняют свои обязательства».

Кроме того, Андрей Антонов отметил, что темп роста просроченной задолженности по отношению к 2014 году в Челябинском отделении Сбербанка снизился в 2 раза, а наименее рискованным сегментом кредитования по-прежнему и ожидаемо является ипотека.

Сокращение аппетитов

Генеральный директор «Первого коллекторского бюро» Павел Михмель в интервью федеральным СМИ отметил, что средняя цена портфеля проблемных долгов сегодня составляет 1,2-1,3 процента: «Многие банки в начале года выставляли долги на продажу, но не так много сделок дошло до победного финиша, в I квартале — лишь треть. Банки считали цену, предлагаемую коллекторами, недостаточной. Но через некоторое время к ним пришло понимание, что портфель действительно столько стоит».

Судя по тому, что новых займов сегодня выдается меньше, чем год назад, а общий кредитный портфель российских банков сокращается, и доля «плохих» займов в нем растет, тренд на удешевление таких сделок имеет тенденцию к укреплению. Вполне вероятно, что в ближайшие полгода проблемные пакеты от банков будут уходить коллекторам за 0,6 — 0,8 процентов, а от МФО — за 0,4 процента.